你以为借贷广告只是低俗?错!还有满满的套路!(2)

2021-01-04 13:02来源:中国新闻网浏览:次手机版

但这些借贷还款利率实际并不低,以日息0.05%为例,折合下来,年化还款利率达18%。即便日利息是瓶矿泉水,也有农夫山泉和依云的区别。

部分借贷平台涉嫌骗钱

记者调查发现,部分借贷平台本身不放贷,只是借贷APP的搬运工。不少用户反映,该类平台还涉嫌诱导用户购买VIP。

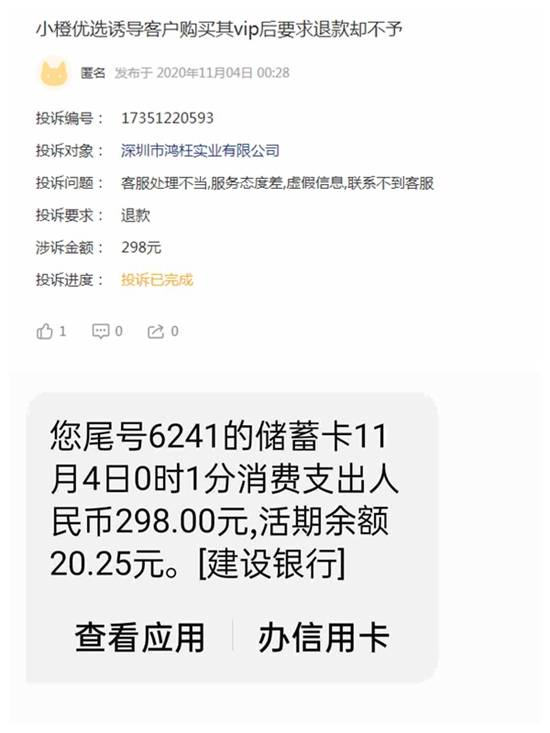

图片来源:黑猫投诉平台截图

在黑猫投诉等平台,有网友反映,在小橙优选、喵享借、借款喵等平台上,注册后诱导用户购买VIP服务,但扣除几百元的VIP费用后,借贷也迟迟难下发。

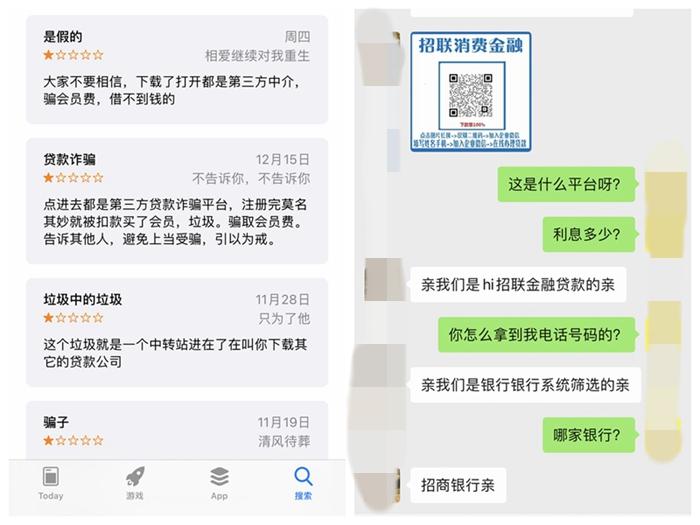

中新网记者在2020年12月30日试着注册借款喵,当天收到名为“接待员”的短信,然后互加微信,可通过沟通了解到,这位“接待员”是为招联金融借贷平台服务,并非借款喵平台。

仅仅注册借款喵,并未申请任何服务,为何最终是招联金融借贷平台的“接待员”?“你是如何拿到我的电话号码的?”记者问。“招商银行系统筛选的。”对方回答。可记者从未在招商银行办理过任何业务。

借款喵APP部分网友评论。截图

银保监会:警惕过度借贷营销背后的陷阱

借贷过度消费产生的危害显而易见,除了当事人陷入巨大的还款压力中,还有用户对中新网记者表示,周边有陷入借贷泥潭的好友,对自己生活也造成了影响,因为经常接到催债电话询问好友情况,还威胁被一起投诉。

关键是“借钱消费”已经成为不少年轻人的习惯。尼尔森市场研究公司在2019年底发布的《中国消费年轻人负债状况报告》指出,中国使用信贷产品的年轻人占比高达86.6%。

在多个社交平台上,还有“负债者联盟”,分享借贷后的生活,不少网友形容:生不如死,社交账号头像都是黑色背景。

“广大消费者要树立理性消费观,合理使用借贷产品,选择正规机构、正规渠道获取金融服务,警惕过度借贷营销背后隐藏的风险或陷阱。”银保监会2020年12月29日发文提醒消费者。

2020年12月31日,银保监会相关部门负责人再次谈及网络小额贷款业务相关问题时表示,部分互联网平台存在公司治理不健全、利用数据垄断谋求特殊利益、诱导过度借贷、融资杠杆过高等问题。

近期,银保监会、人民银行公开发布了《网络小额贷款业务管理暂行办法(征求意见稿)》,银保监会相关部门负责人表示,网络小额贷款从业机构要根据《办法》的总体要求和精神做好自查和整改。“禁止诱导借款人过度负债、多头借贷。”

你借贷消费过吗?有没遇到过借贷陷阱?(记者 吴涛)(责任编辑:刘晓方)

|

(本网站所发布文章只作为信息传播使用,不代表本网观点)