驾驶共享汽车发生事故 保险公司拒赔:车辆性质变化

|

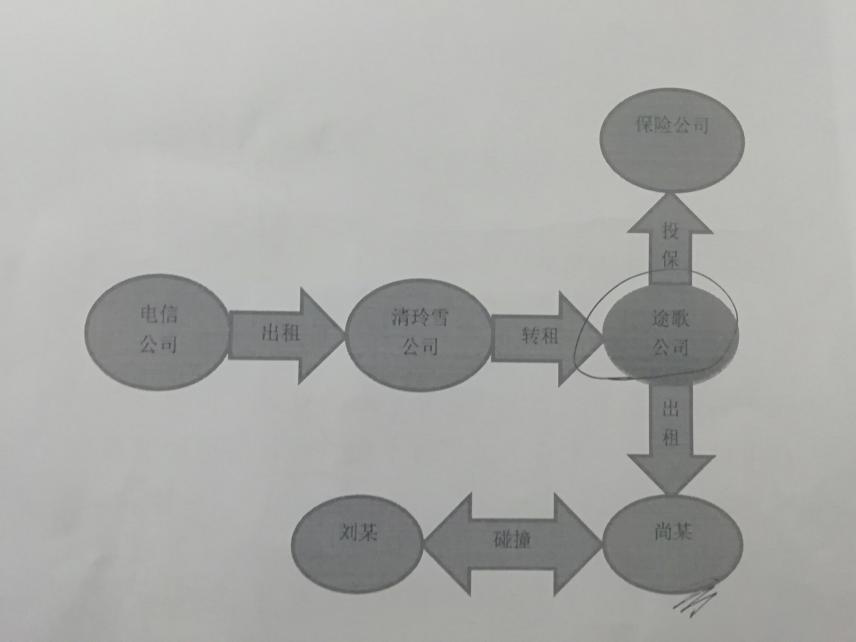

正义网北京6月12日电(记者于潇 见习记者郭璐璐)与共享汽车发生交通事故,到底应该向谁追责?被尚某驾驶的共享汽车撞伤后,刘某将尚某、共享汽车公司、保险公司、汽车租赁公司等告上法庭索赔,法院判决驾驶人尚某、保险公司分别赔偿4.8万余元、11万余元。认为自己不应该承担责任,尚某提起了上诉。6月12日,此案在北京市第三中级人民法院依法二审开庭审理。 驾共享汽车出事故遭保险公司拒赔 2017年5月21日1时许,男子尚某从公司下班回家,考虑到半夜不好打车,他通过手机APP租了一辆停在街边的途歌共享汽车。在经过北京朝阳区某路段时,尚某驾驶的汽车与骑三轮车的刘某发生交通事故,造成两车损坏,刘某受伤。经鉴定,刘某构成十级伤残。 “共享汽车比较方便,优惠力度也比较大,我比较倾向于使用共享汽车出行。”据尚某回忆,当时自己是在正常开车,突然有辆三轮车斜穿马路而来,自己没注意到就发生了事故。对于这起交通事故,交管部门认定,尚某负事故主要责任,刘某负次要责任。 涉案共享汽车的登记信息显示,事故车辆事发时登记车辆类型为小型普通客车,登记使用性质为非营运,登记所有人为北京电信发展有限公司(以下简称为电信公司)。经查,电信公司购车后将车辆出租给了北京清玲雪汽车租赁有限责任公司(以下简称为清玲雪公司),再由清玲雪出租给途歌公司,最后由途歌公司投放市场并向中国平安财产保险股份有限公司深圳分公司(以下简称为保险公司)投保交强险及商业险。

涉案各方关系图

在申请保险理赔的过程中,保险公司以“车辆使用性质发生改变”为由拒赔。因赔偿问题迟迟无法解决,刘某起诉尚某、电信公司、清玲雪公司、途歌公司以及保险公司,要求他们对其损失承担连带赔偿责任。 |

- 全国人大二次会议举行第二次全体会议 03-08

- 天津市场监管部门针对权健涉嫌虚假宣传进行立案调查 12-29

- 为辖区无证摊贩开绿灯 这场街角巷落的微贪腐案尘埃落定 07-07

- 香港各大政团社团一致谴责激进示威者围堵香港中联办暴行 07-22

- 阳泉市检察院对假酒销售商提起民事公益诉讼 12-23

- 宠物殡葬行业问题多 宠物墓地回避是否有资质问题 04-13

- 步长董事长女儿花巨资上斯坦福?董秘:以公告为准 05-03

- 把认罪认罚从宽作为“谋发展”的重要突破口抓紧抓实 05-30

- 侵华日军“513”部队首被发现 日本老兵:主做细菌研究 06-03

- 江西广播电视台原副台长张晓建被开除党籍 04-16